INTRODUÇÃO

Neste artigo vamos explorar tudo que você precisa saber sobre CMV – o que é e como calcular e porque é fundamental que ele esteja sob controle no seu negócio de alimentos.

CMV quer dizer custo de mercadoria vendida e isso talvez você já saiba.

Mas, o que significa isso dentro do seu negócio de alimentos, afinal?

Basicamente, é quanto você gasta para vender o seu produto.

Esta é uma métrica muito importante, pois é justamente no CMV – custo de mercadoria vendida, que muitos empreendedores derrapam e passam do lucro ao prejuízo em um piscar de olhos.

O QUE FAZ PARTE DO CMV?

Quando falamos de custo de mercadoria vendida é comum a confusão sobre o que faz parte dele.

Os maiores equívocos são em relação à mão de obra e inclusão de custos fixos. Esses itens não fazem parte do CMV.

Dentro do CMV estão apenas: matéria prima e embalagens. Em um delivery de hamburguers, por exemplo, dentro do CMV estão: a matéria prima para o hamburguer propriamente dito, o papel que envolve o hamburger, os sachets de molho, a bebida, canudos, guardanapos, sacola, etiqueta e qualquer outro item que faça parte da embalagem.

CMV – Custo de mercadoria vendida ideal

O CMV é uma fração do seu produto e consequentemente do seu faturamento.

Pense no seu faturamento como esta bola. Ela representa 100% do seu preço de venda/ faturamento.

Dentro destes 100% precisam estar todos os custos e despesas, incluindo o CMV e também o lucro.

Quando você pensa no seu produto ou negócio dessa forma, fica mais fácil compreender a importância de conhecer os números do seu negócio, pois a soma de todos os custos e despesas e também o lucro precisa ser 100%. De quê? Do seu faturamento.

O lucro é uma consequência de um negócio bem administrado.

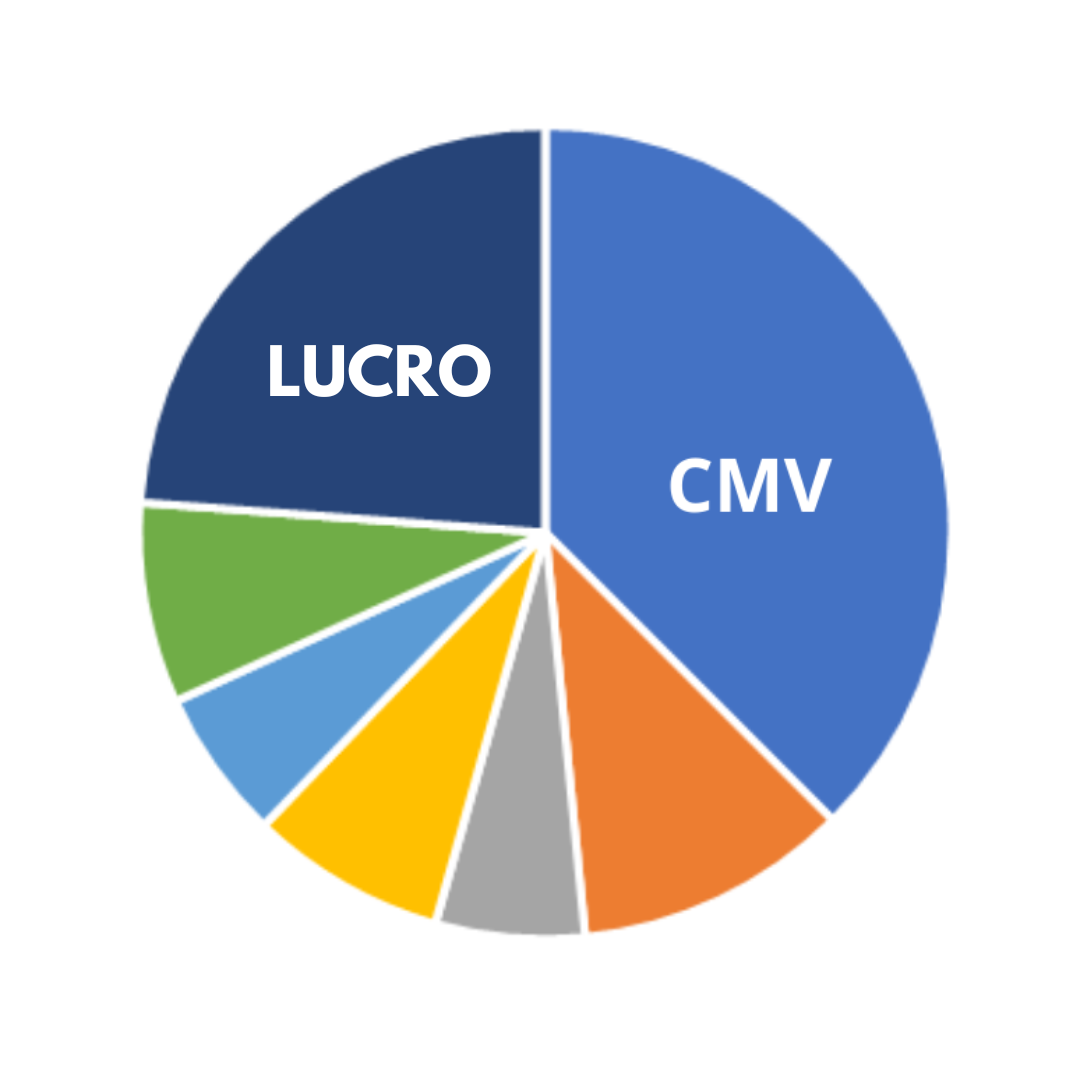

No mercado de alimentos a recomendação padrão é que o CMV não passe de 30% – 32% do preço de venda, como esta imagem mostra.

Mas, como eu costumo dizer para os meus clientes e alunos: ¨Isso não está escrito em pedra!¨

Porque mesmo um CMV de 30% pode não ser viável para um negócio por conta das outras fatias que compõe a formação do preço de venda.

Dai o perigo em simplesmente utilizar uma regra de 3 a partir do CMV para fazer a precificação.

O CMV ideal não é necessariamente 30% ou 32%. Ele precisa ser o que foi planejado no negócio. Se nas fichas técnicas que vão gerar a precificação o CMV é na faixa de 28%, este número precisa ser mantido na prática.

Porém, com um CMV maior do que 30%, 32%, a probabilidade do negócio dar lucro é pequena.

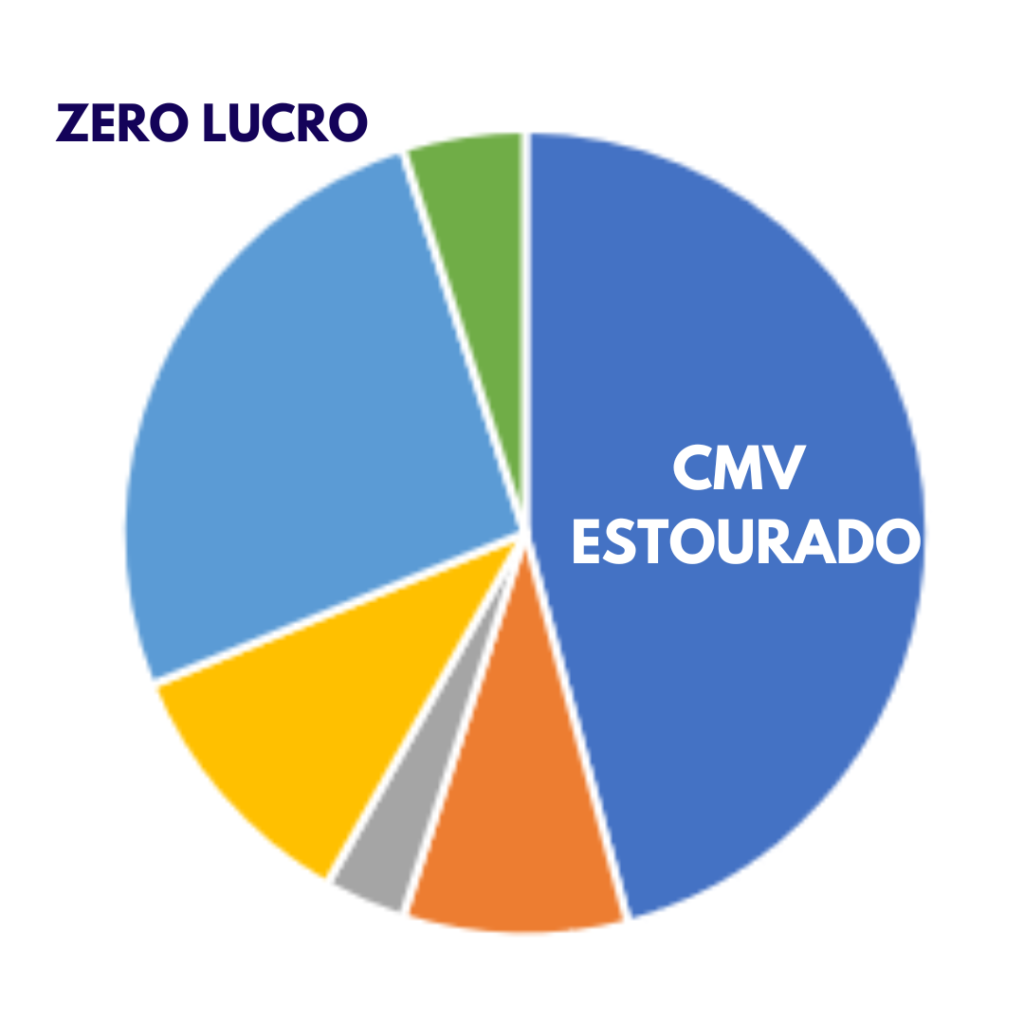

Veja nesta imagem, o aumento do CMV facilmente engole o lucro.

Esta é uma situação muito comum, infelizmente.

Quando o empreendedor declara ¨trabalho muito mas não vejo o lucro.¨

Geralmente, é uma situação assim.

CMV – Custo de mercadoria vendida individual ou unitário

O CMV individual é o que encontramos na ficha técnica e diz respeito ao produto unitário.

Por exemplo, se o custo de um hambúrguer com matéria prima é de R$ 8,00 e o custo com embalagens é de R$ 3,50, o CMV individual ou unitário deste hambúrguer será R$ 11,50.

Este é o ponto de partida para a precificação do produto, pois baseado neste número já podemos ter uma ideia do preço final.

É preciso conhecer todos os custos e despesas e também o volume de vendas para definir o preço, mas o CMV já nos dá uma noção do preço a ser cobrado.

Esta projeção deverá ser validada levando-se em consideração todos os outros custos e despesas e também a margem de lucro desejada.

CMV GLOBAL – Custo de mercadoria vendida global, o que é e como calcular

O CMV Global é o custo de mercadoria vendida de forma global, de tudo que é vendido em um negócio. Este controle é feito através da fórmula do CMV:

CMV GLOBAL = Estoque inicial + Compras – Estoque final. E para chegar ao percentual basta dividir o valor encontrado pelo faturamento do mês.

Exemplo:

Estoque inicial: R$ 3.200,00

Compras no período: R$ 4.120,00

Estoque final: R$ 2.970,00

CMV = R$ 3200,00 + R$ 4120,00 – R$ 2970,00 = R$ 4.350,00

Faturamento do mês – R$ 14.100,00

Percentual do CMV Global – R$ 4350,00 / R$ 14.100,00 = 0,30

Multiplique 0,30 por 100 para achar o percentual

CMV Global do período = 30%

CONTROLE DO CMV – Custo de mercadoria vendida

Controlar o CMV é um dos passos mais importantes para a manutenção do lucro. Infelizmente é muito fácil perder o controle se o empreendedor não estiver atento.

Os maiores riscos de descontrole do CMV estão:

– Nos processos de compras – Matéria prima e embalagens compradas por valores muito superiores aos que foram previstos nas fichas técnicas;

– No descontrole da produção – Utilização de matéria prima de forma descontrolada, sem pesos e medidas;

– Roubo – Furtos de mercadoria dentro do negócio;

– Desperdício – Produção feita em excesso, mis-en-place mal dimensionada; cardápios muito extensos com aproveitamento ruim dos ingredientes;

– Preços de matéria prima desatualizados gerando uma precificação errada;

CONCLUSÃO

Para que um negócio de alimentos seja lucrativo é essencial conhecer e controlar o CMV. Acima de tudo compreender que este é um processo dinâmico, pois envolve preço de matéria prima, quantidade vendida e produção.

Desta forma, é um ponto que precisa estar sempre sob controle e vigilância.

Analisar o CMV Global e buscar melhorias no processo de produção e compras é um dos pilares de um negócio de alimentos lucrativo.

Veja mais sobre CMV – custo de mercadoria vendida, neste vídeo aqui:

Você também pode ser meu aluno ou mentorado, para maiores informações visite meu site: https://cozinhadaclaudia.com.br/